Flow ご相談の流れ

Flow

HOME//ご相談の流れ

01 step01 お問い合わせ

相続に関することであれば何なりとご相談ください。お問い合わせはメール、お電話、いずれでも結構です。

○メールの場合

お名前、ご相談内容等を下記フォームより入力してください。後ほどメールないし電話で面談日時やご持参いただく書類に関してご連絡いたします。

○電話の場合

お電話いただきますと、鹿谷会計事務所ではなく「シカタニソウケン(鹿谷総研)です」と、ご返事いたしますので、ご用件をお話しください。この場合もメールでのお問い合わせと同様、面談日時やご持参いただく書類に関して後ほどご連絡いたします。

電話番号 03-5840-8063

02 step02 無料相談

ご相談はすべて当事務所の代表である鹿谷と担当の2人で対応させていただきます。

実際に相続が発生した場合だけでなく、近い将来、相続が発生しそうだとか、生前に準備しておくべき事項にはどういったものがあるのか、といったことでも構いません。何なりと忌憚なくご相談ください。ここまではすべて無料とさせていただきます。

なお一般的な相談時間として1~2時間を想定しておりますが、これより時間がかかるようであれば事前にお申し出ください。

03 step03 正式なご依頼・契約書の締結等

ご相談の内容が一般的な相続に関する質問なのか、生前の相続対策に関する相談なのか、あるいは相続後の手続きに関することなのかによって、以下のようにその後の手続きが異なります。

○一般的な相続に関する質問の場合

特に疑問点なく問題が解決したのであれば、それで終了となります。全て無料です。

○生前の相続対策に関する相談の場合

具体的内容については「業務内容」の「生前の相続対策」をご覧ください。

なお生前の相続対策の場合には原則として提案書を作成します。提案書と言っても単なる対策の羅列ではなく、家族全員の所得税申告書(または源泉徴収票)や固定資産税の課税明細書、借入金返済スケジュール表などを基に、現状と対策後の収支および相続税の両方について最長60年先まで計算しますので、それなりの手間と日数を要します。

もちろん最初から完璧なものが出来上がるわけではありません。対策の内容や数値を入れ替えながら最終的に納得いただけるまでシミュレーションを繰り返します。

そして、それを基に報酬の見積書を作成した上で契約書にサインをいただきスタートということになります。

○相続後の手続きに関するご依頼の場合

実際に相続が発生した場合には最初に相続税の申告が必要かどうかを検討します。

申告が不要でも遺産分割協議書を作成するとか不動産がある場合には相続登記をする必要がありますので、いずれにしても見積書を作成した上で契約書を取り交わすことになります。

04 step04 資料の収集

○生前の相続対策に関する相談の場合

一般的には次のような書類が必要となります。該当しない場合には当然ながら不要です。なお必要に応じて当社でコピーします。

①個人、法人の確定申告書(または源泉徴収票)一式(直近3年分)

②固定資産税課税明細書(名寄帳)

③借入金返済スケジュール表

④住宅地図(なければ結構です)

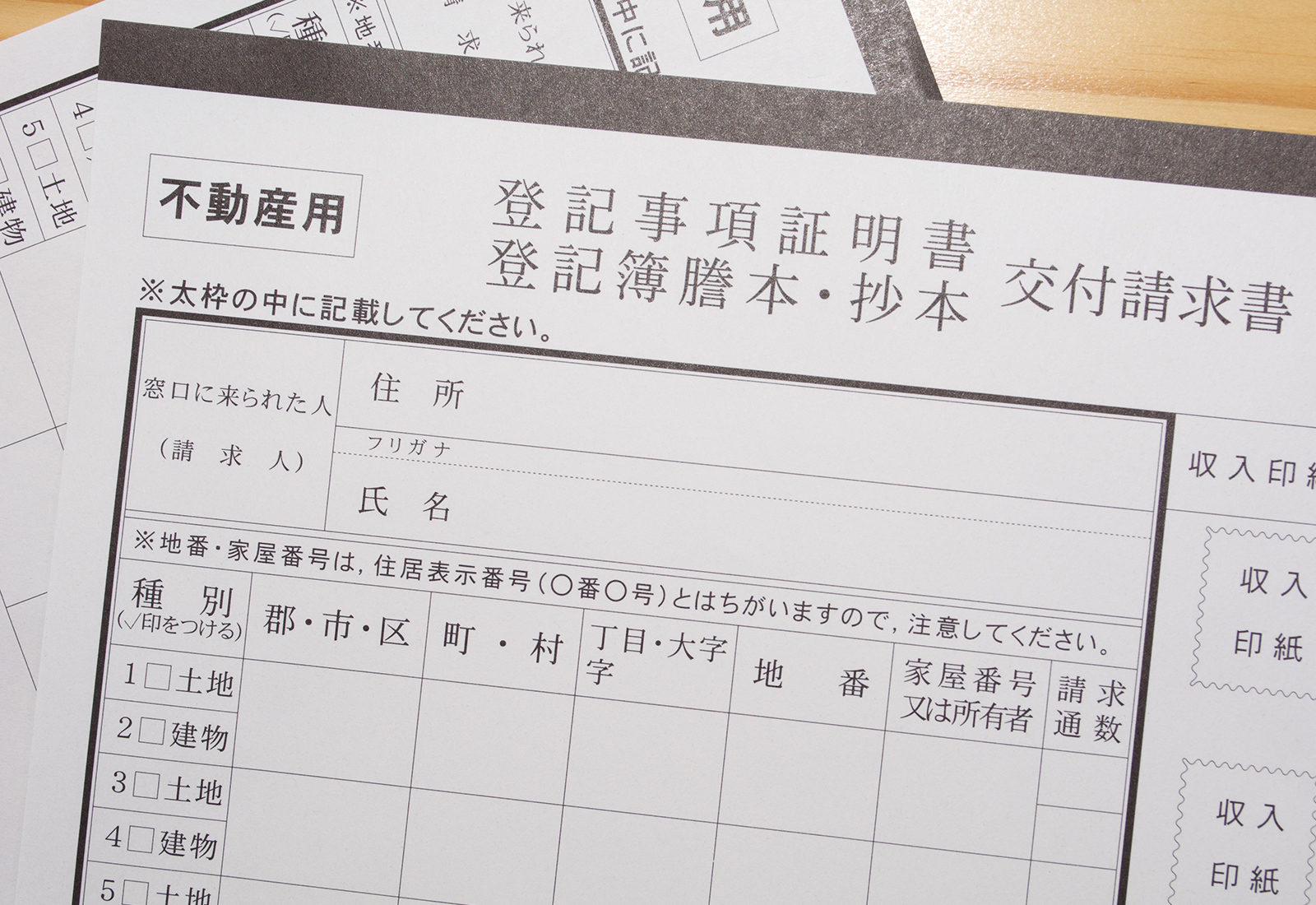

⑤登記簿謄本(必要に応じて代行取得します)

⑥相続税申告書(過去に提出した申告書の控え)

⑦所有不動産の概略が分かる図面、写真等

⑧金融機関や会計事務所等からの提案書

⑨ハウスメーカーや建設会社からの事業収支計画書、設計図面

⑩ご家族の年齢(生年月日)、年金見込額、生活費、教育費等

○相続後の手続きに関する依頼の場合

相続税の申告のためには実に様々な書類を入手する必要があります。一部の非課税財産を除き基本的に全ての財産が相続税の課税対象となりますので、判明の都度、少しずつ手書きなりエクセルで一覧表を作成してください。

それを基に我々のほうで必要書類をメールや電話、ファックス等で連絡させていただきます。意外に手間と時間がかかりますので時間の許す限り前倒しで収集されることをお勧めいたします。

05 step05 財産の評価

お客様にお願いしていた資料が届きますと順次、財産の評価をしていきます。

財産には実に様々なものがありますが、一般的には土地の評価が最も難しく手間がかかります。

土地というのは人間の顔以上に様々な特色がありますし、担当者によってこれほど評価額に違いが生ずるものもありません。

人間の場合には外見をけなすと大変失礼に当たりますが、土地を評価する場合にはいかにマイナス点を多くあげつらうかが勝負なのです。

そのためには数多くの経験をすることはもちろん、常日頃から様々なセミナーに積極的に参加して情報をアップデートするとか、優秀で戦う不動産鑑定士等とタッグを組んでおくことも必要になります。

なお相続税の申告を会計事務所に依頼する場合、申告料の多寡だけで選ぶことは避けるべきです。

所有財産が通常の広さのマイホームと金融資産、生命保険金程度ならそれほど税額に差は生じないと思いますが、複数の土地を所有しているとか面積が広くて形が変形しているといった場合には評価額にかなり違いが生ずる可能性があります。

なおマイホームといっても分譲マンションの場合には、いったん物件全体を評価した上で持分をかけて計算しますので、マンション1棟所有しているのと同じ手間と時間がかかります。

06 step06 遺産分割および納税方法のアドバイス

財産の評価が終わりますと、いよいよ相続税の計算に移ります。今は使い勝手の良いソフトが市販されていますので計算自体はそれほど難しくありません。

ただし遺産をどのように分割するかで各人の税額は大きく変わりますので様々なケースを想定して何度もシミュレーションいたします。

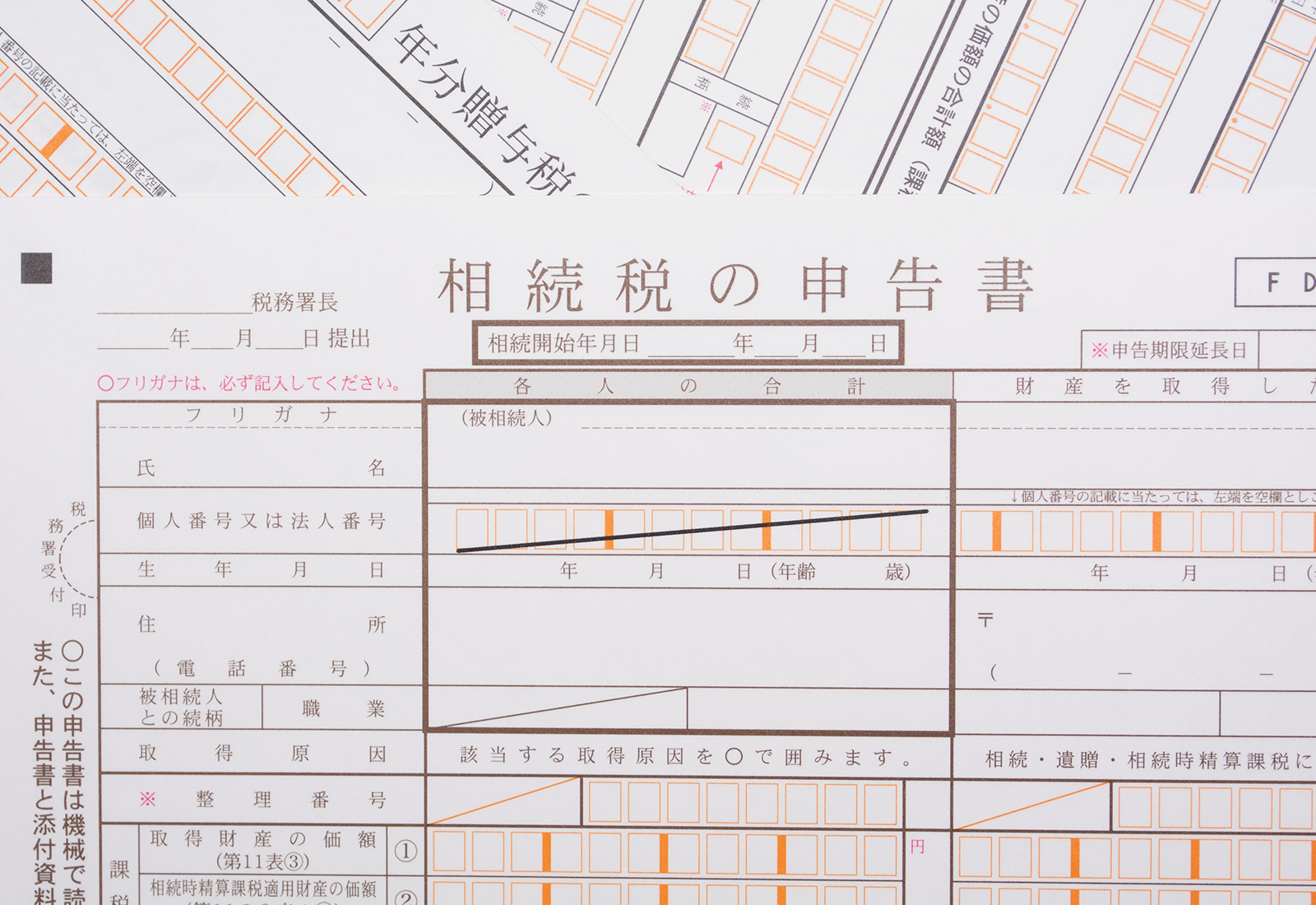

07 step07 相続税の申告と納税

遺産分割が決まり各人毎の納税額が確定したら、いよいよ相続税の申告書を作成することになります。

申告書そのものは数十枚程度ですが、戸籍謄本や住民票、印鑑証明書、預貯金の残高証明書、有価証券評価書、不動産の評価明細書、登記簿謄本等々を添付することになりますので相続人や物件数が多いと申告書ファイルは10cmほどの厚さになることもあります。

08 step08 相続登記

相続財産が不動産の場合、被相続人から相続人に相続登記することになります。この登記がなされていないケースが散見されますが、後で面倒なことになりますので必ずやっておきましょう。